ДАВАЙТЕ РАЗБЕРЕМСЯ – 5 (о земельном участке Тарасовой Е.А.)

Очень интересный финансовый документ

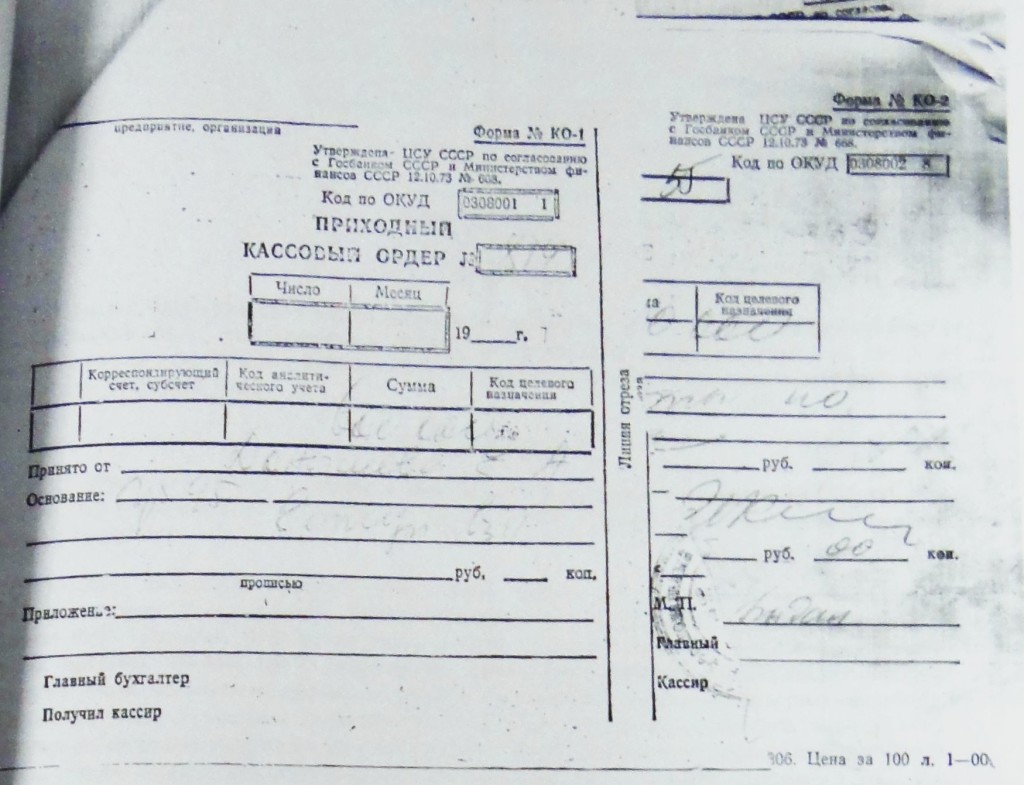

В Протоколе заседания ревизионной комиссии от 6 мая 2016 г., который был опубликован в предыдущей части, в качестве доказательства прав Тарасовой Е.А. на земельный участок № 95 упоминается некий документ под названием «ПКО № 814 из кассы № 29 от 23-24.07.1994 г. на сумму 600000 руб. вступит. Взнос по уч. 95». О том, что Тарасова Е.А. в 1994 году заплатила вступительный взнос и получила членскую книжку садовода, она заявляла на суде, но копию документа о «вступительном взносе» удалось увидеть лишь недавно. Она предъявила эту копию в Талдомскую полицию при проверке по делу о самовольной оплате ею договоров с адвокатом для защиты в Талдомском районном суде своих личных интересов, а не интересов СНТ «Дружба». Рассказ об этих договорах впереди.

А пока администрация сайта попросила нашего финансового эксперта прокомментировать этот «ПКО № 814».

На примере теперь уже не виртуального, а уже реального финансового документа, мне бы хотелось дополнить тему оформления финансовых документов (ссылка)

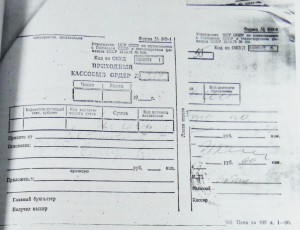

Последнее время на сайте публикуется расследование запутанной истории об участке № 95. Сегодня я постараюсь дополнить картину происходившего, проведя анализ предоставленного мне администрацией сайта документа. Копия, правда, очень некачественная, но вглядимся в нее:

Этот документ используется для подтверждения факта оплаты вступительного взноса садоводом. Разберем его детально.

Нам кажется, что перед нашими глазами копия приходного кассового ордера, подтверждающего факт оплаты. Но это совсем не так! Разделим этот документ на две половины, по «линии отреза».

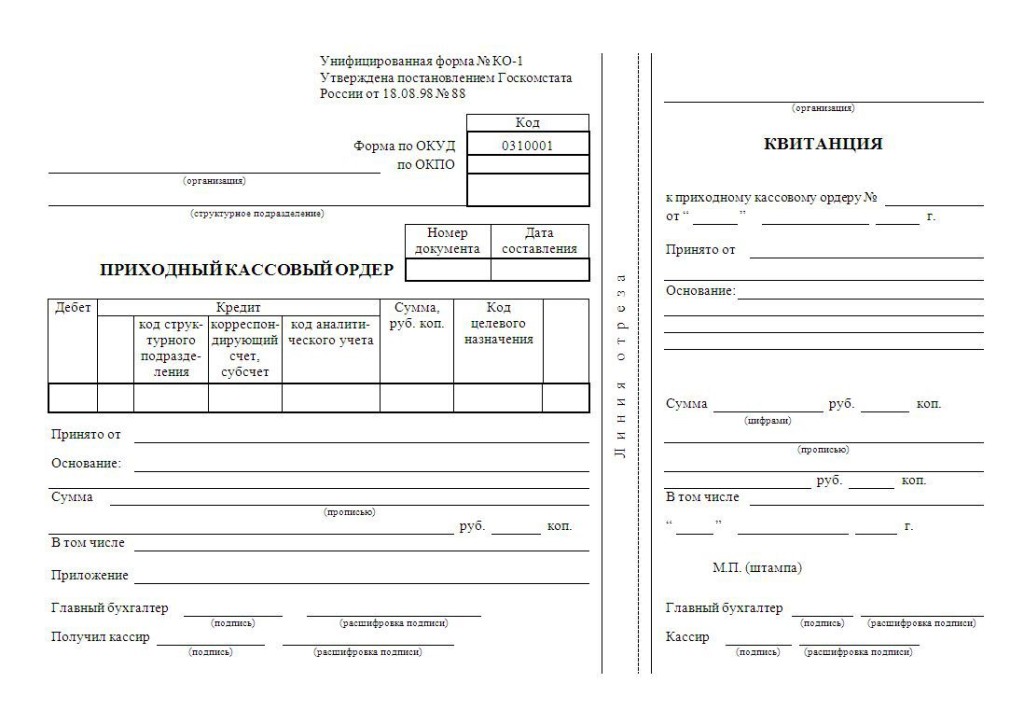

В левой половине, в правом верхнем углу мы видим «Форма № КО-1». Это означает что в левой половине, часть приходного кассового ордера. Почему часть? Вот бланк приходного кассового ордера:

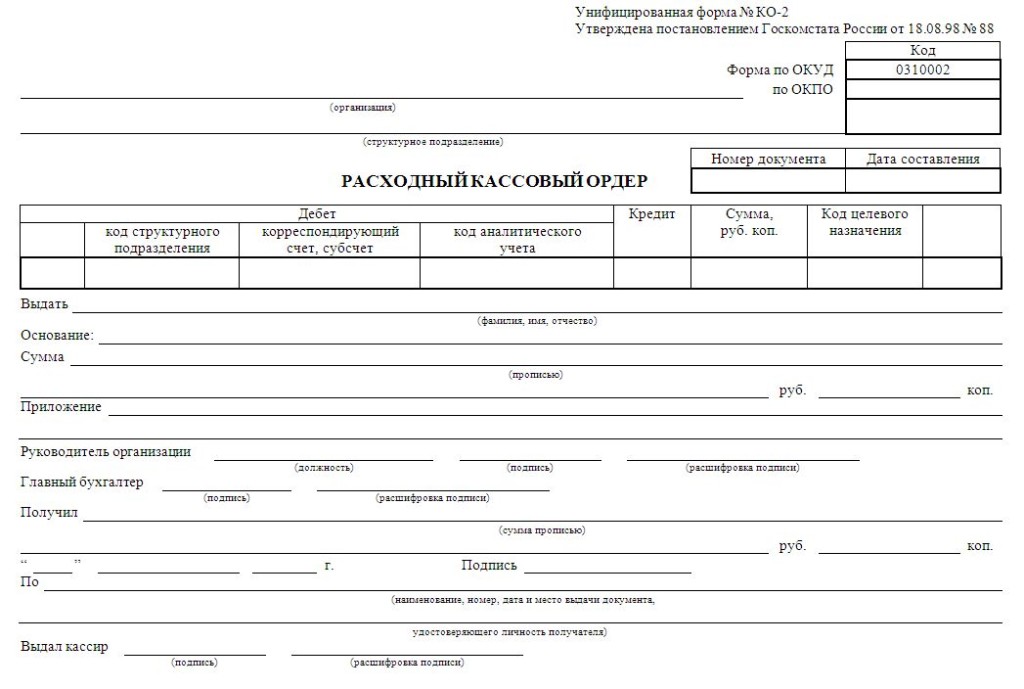

Теперь мы понимаем, что в ксерокопии что-то не так с правой стороной. Вот именно! В правой части мы видим «Форма № КО-2», то есть, это – часть бланка расходного кассового ордера. Вот форма этого бланка:

Теперь мы смело можем сказать, что представленная ксерокопия – похожа на копию листа кассовой книги. Левая часть является левой частью ПКО, а правая – частью РКО, который лежит под ПКО. Для подтверждения факта оплаты, в качестве документа необходимо предоставить «корешок» ПКО, то есть – правую часть приходного кассового ордера. Которая отсутствует. В связи с этим, этот листок попасть в материалы дела, как доказательство уплаты взноса, никак не может, ни под каким соусом. Он является фиксацией бухгалтерской операции, а “корешок” является фиксацией факта передачи денег. Поэтому именно в правой стороне ставится печать организации.

Но и это еще не все.

Левая часть этого листочка соответствует левой части ПКО, которая должна оставаться в кассе предприятия и подшиваться к кассовой книге. Обязательно должна быть указана организация, дата. При обработке кассовых первичных документов бухгалтер проставляет корреспондирующий счет 86 (целевой взнос), субсчет членские взносы.

Сумма прописью отсутствует. Таким образом ставится под сомнение сумма, проставленная цифрами. Подписи ни одной не стоит. Налицо нарушение «порядка ведения бухгалтерского учета» и «ведения кассовых документов». Глядя на все это, любой бухгалтер скажет, что, скорее всего, никакие деньги в кассу не поступали.

Это какие то каляки – маляки, непонятно какой организации. Все что угодно, но только не финансовый документ об оплате 600000 руб.

Теперь главное. Помните, в одной из статей я говорил, что оплата осуществляется на основании документа – договора, счета, акта выполненных работ и т. д. В строке «основание» мы видим – «уч. 95». По опубликованным статьям в разделе «Давайте разберемся» мы знаем, что у Тарасовой Е.А. (которая в 1994 году носила фамилию Донышева) договор купли-продажи на участок 95 отсутствовал, так же как и другие правоустанавливающие документы. А участок 95 только за 9 месяцев до этого (в октябре 1993 года) был передан в собственность Корифельду Владимиру Наумовичу. Поэтому запись в строке основание – «уч. 95» можно рассматривать только как благотворительную помощь Корифельду В.Н. Другие основания для приема денег отсутствовали. Вступительный взнос за участок, у которого есть собственник, являющийся членом товарищества, оплатить было невозможно!

Наш финансовый эксперт осторожно выразился о том, что, скорее всего, 600000 руб. в кассу товарищества не поступали. Мы хотим поставить перед посетителями сайта более определенный вопрос. Верите ли вы, что Кольцова Ирина Филипповна, опытнейший главный бухгалтер и профессиональный ревизор (аудитор в сегодняшней терминологии), которая и заполняла этот «документ» в 1994 году, провела его через бухгалтерию товарищества, которую могли проверять налоговые органы? Эту «филькину грамоту», которую теперь Тарасова Е.А. представляет в государственные органы, как доказательство своего членства в СНТ, вместе с так называемой «членской книжкой садовода» 1994 года. У ревизионной комиссии эти «документы» никаких сомнений не вызвали, что следует из протокола от 6 мая 2016 года. А у вас?

Продолжение следует…

Это прямо мистика, но при всех нарушениях эти документы имеют место быть. А документами они стали после того как полиция их приняла.

Не станут эти ксероксы-ксероксов документами даже если их приняла полиция.