Несбалансированный баланс

Мы хотим продолжить тему финансового учета в нашем СНТ, начатую в статье «Два скажем… Три пишем… Десять в уме…».

Мы хотим продолжить тему финансового учета в нашем СНТ, начатую в статье «Два скажем… Три пишем… Десять в уме…».

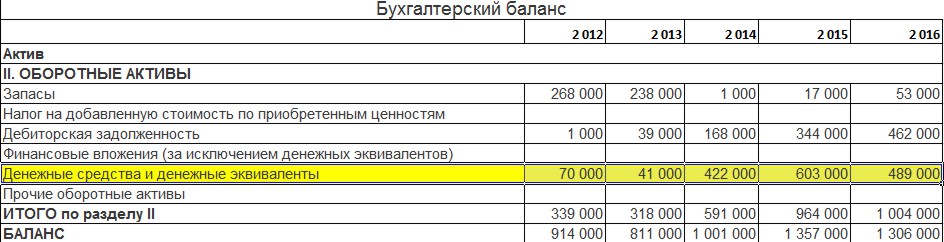

На этот раз пойдет речь о бухгалтерском балансе. Воспользуемся сервисом государственной статистики. Вводим ИНН 5078005074 (СНТ «Дружба») и скачиваем бухгалтерские балансы за 2012-2016 годы. Наше СНТ сдает бухгалтерскую отчетность ежегодно, один экземпляр – в налоговую инспекцию, а второй – в «Федеральную службу государственной статистики».

Получив все необходимые данные за 5 последних лет, мы объединили их в единую таблицу. Несмотря ни на что, мы надеялись, что цифры из бухгалтерского баланса совпадут с цифрами, указанными правлением в наших сметах (они опубликованы на сайте в разделе «Документы СНТ «Дружба») . Но, как это ни удивительно, они … не совпали.

Обратите внимание на остатки денежных средств:

Они, конечно, похожи на остатки, указанные в сметах, но в точности не совпадают. Такого в бухгалтерском учете быть не должно.

Конечно, бухгалтер СНТ и председатель ревизионной комиссии могут сказать: в бухгалтерском балансе все округляется до 1 тыс. руб.!!! И они будут правы, только у них с округлением проблема. По законам арифметики, изучаемым в 5 классе средней школы, 41 742 должна округляться до 42 000, а не до 41 000; 604 860 округляется до 605 000, а не до 603 000.

Это говорит о том, что все цифры взяты «с потолка».

Теперь взглянем на бухгалтерский баланс, состоящий из актива (дебиторская задолженность) и пассива (кредиторская задолженность):

«Дебиторская задолженность» – это долги садоводов перед СНТ (членские и целевые взносы, оплата эл. энергии и т.д.)

«Кредиторская задолженность» – это долги СНТ перед другими организациями, такими как Мосэнерго и т.д. Сравнить нам их не с чем, так как садоводы не имеют полной информации о должниках-садоводах, и, тем более, не знают, сколько мы должны другим организациям.

Если посмотреть на тенденцию долгов, то прекрасно видно, что с 2012 года долги ежегодно увеличиваются, и увеличиваются значительно. Это говорит о сумасшедшей неэффективности руководства СНТ. Правда странно, что мы этих цифр в смете не видим? И, самое главное, мы теперь видим процент неплательщиков, на которых постоянно жалуется наш председатель. Процент недополученных взносов от общей суммы платежей составляет 4,8% по 2016 году: 462 000 руб. дебиторской задолженности*100/9 546 000 руб. поступивших средств («Отчет о целевом использовании средств» см. ниже). Честно говоря, как-то странно звучат жалобы председателя на неплательщиков. Из года в год сумма примерно одна и та же, так что внезапной такую ситуацию никак не назовешь. Скорее это говорит о неумении председателя осуществлять финансовое планирование, хотя, может быть, она о таком понятии и не слышала. Учитывая вышесказанное, долги кредиторам выглядят еще абсурднее. Из года в год известен процент недополученных в срок взносов (так называемые «опаздывающие»). Кто же мешает держать страховой фонд на отдельном расчетном счете для таких целей? К сожалению, мы не располагаем информацией о количестве пеней по кредиторским задолженностям, которое оплачивает СНТ, но они наверняка есть. Мы поднимали уже эту тему. Работа с должниками не интересна для нашего председателя, вот оплатить ей бензин «до Владивостока и обратно» из целевых взносов – это ее конёк.

Далее перейдем к форме «Отчет о прибылях и убытках.

Выручка в бухгалтерских балансах не совпадает с выручкой, указанной в сметах. Но мы ведь этому уже не удивляемся?..

В четырех случаях из пяти выручка в сметах занижена относительно данных бухгалтерского баланса. Но не это самое страшное в данном отчете. Любой бухгалтер, посмотрев эту отчетность, спросит: «А почему у вас указана такая огромная себестоимость?» Тот, кто составлял этот отчет, понятия не имеет, что такое себестоимость продаж. Этот «бухгалтер» почему-то решил, что все затраты СНТ ложатся на себестоимость полученных доходов от предпринимательской деятельности (сдача земли в аренду, передача электроэнергии и т.д.) Он даже не знает, что, в данном случае, к себестоимости относятся только те издержки, которые связаны непосредственно с данными доходами. Например, издержки от сдачи земли в аренду магазину состоят лишь из налога на землю, занятую магазином, и вывоза мусора из этого магазина. Но, по версии руководства СНТ, чтобы заработать 556 000 руб. в 2016 году, мы потратили 10 400 000 руб. Как можно охарактеризовать составителей такого отчета?

Что мы в итоге имеем? С 2012 года по 2016 год в «Отчете о прибылях и убытках» показывались убытки. Но в действительности никаких таких убытков в СНТ нет, отчет составлен не правильно.

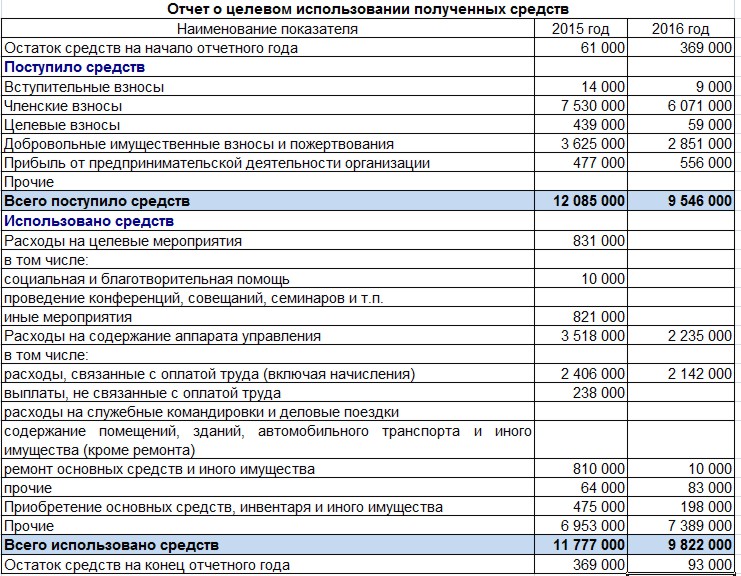

Следующий отчет. «Отчет о целевом использовании полученных средств». Надо сказать, что сервис государственной статистики нам не предоставил такие отчеты за 2012, 2013, 2014 годы. С чем это связано, мы не знаем. То ли СНТ их не сдавало вообще, то ли они потеряны Федеральнай службой государственной статистики. Этот отчет публикуем без сокращений. Кое-какие статьи в нем представляют интерес.

Особо обратите внимание на строку «Членские и целевые взносы» за 2016 год – 6 130 000 руб. В смете за тот же год указана цифра – 5 879 297 руб. Что это за «социальная и благотворительная помощь» в 2015 году на 10 000 руб.? В смете за 2015 год ничего такого не указано. На какие это «иные мероприятия» истрачено 821 000 руб. в том же году? И что это за интересная статья «Добровольные имущественные взносы и пожертвования» на сумму 3,625 млн. руб. в 2016 году и 2,851 млн. руб. в 2016 году?

Вопросов очень много. Здесь мы затронули только малую их часть.

О чем все это говорит? О том, что нет у нас никакого учета, ни ручного, ни автоматизированного. Оказывается, что безграмотность и цифры «с потолка» не только в сметах СНТ, но и в бухгалтерском балансе. Ревизионная комиссия – это пустое место. Она не обладает ни компетенцией, ни желанием проводить проверки. После всего этого очень странно выглядят выборы членов ревизионной комиссии. Каждый из этой «теплой компании» готов поручиться за другого и рассказать, что у них по два высших образования и огромные стажи работы в бухгалтерии. Хотелось бы знать, а осознает ли каждый из них, какие будут последствия при полном аудите за 5 лет? А читал ли кто-то из них устав СНТ «Дружба» в котором написано: «Председатель правления и его члены, при выявлении финансовых злоупотреблений или нарушений, причинении убытков Товариществу, могут быть привлечены к дисциплинарной, материальной, административной или уголовной ответственности, в соответствии с законодательством».

Нам ясно, что руководят СНТ абсолютно безграмотные люди и «проверяют» их работу такие же. Своими действиями и бездействиями они загоняют нас в долги и разруху.

Всё-таки издержки от сдачи земли в аренду магазину состоят не только из налога на землю, занятую магазином, и вывоза мусора из этого магазина.

Они должны состоять из налога на землю и некоторых накладных (в идеале разделённых на общепроизводственные и общехозяйственные) расходов.

Собственно, в накладные расходы должен упасть и вывоз мусора, и зарплата членов правления, и много чего ещё. Естественно, это “много чего ещё” упасть туда должно не целиком, а некоторой долей, процент которой должен быть определён на конкретный календарный год.

Только для 99% СНТ – это всё высший пилотаж.

Спасибо за комментарий, Федор. Согласны с Вами, что в издержки от сдачи земли в аренду входят не только эти позиции, поэтому нужно производить сложные расчеты. Мы указали здесь только основные издержки (налог на землю и вывоз мусора) для простоты, чтобы человеку, не знакомому с бухгалтерией, было легче понять, о чем идет речь.