Два скажем… Три пишем… Десять в уме…

По традиции, перед новогодними праздниками принято подводить итоги прошедшего года. Мы же хотим пойти дальше, и подвести некоторые итоги пяти лет, с 2012 по 2016 годы, опираясь на исполнительные сметы СНТ «Дружба» за этот период. Ежегодная исполнительная смета – важнейший документ для садовода. В ней должны отражаться все поступления денег и все расходы товарищества.

По традиции, перед новогодними праздниками принято подводить итоги прошедшего года. Мы же хотим пойти дальше, и подвести некоторые итоги пяти лет, с 2012 по 2016 годы, опираясь на исполнительные сметы СНТ «Дружба» за этот период. Ежегодная исполнительная смета – важнейший документ для садовода. В ней должны отражаться все поступления денег и все расходы товарищества.

На сайте уже была статья специалиста по бухгалтерскому учету, который, в общих чертах, рассказывал о важности этого документа и о том, как современные председатели подходят к его оформлению.

Нынешнее правление и председатель ревизионной комиссии постоянно твердят о том, что «оппозиция» некомпетентна и неконструктивна. На сайте мы, с цифрами и фактами, рассказываем куда и как расходуются деньги садоводов и как осуществляется управление СНТ. Эта статья не будет исключением. Наберитесь терпения, мы постараемся рассказать об основных ошибках в расчетах смет и дать оценку их составлению.

Но прежде отметим, что по деятельности правления за все эти годы ревизионные комиссии давали свои заключения, и никаких нарушений не находили. Хотя проверка правильности составления смет – прямая обязанность ревизионной комиссии.

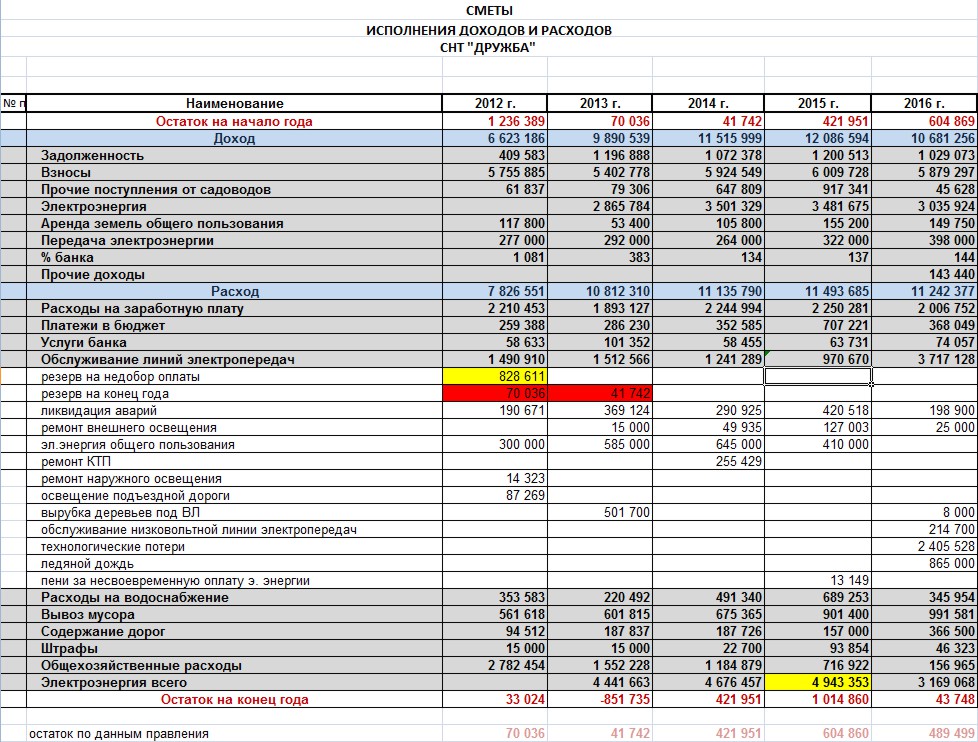

Для проведения финансового анализа мы составили сводную таблицу: «Сметы исполнения доходов и расходов СНТ «Дружба» за 2012-2016 годы. Сложность этой работы заключалась в материалах, которые были у нас на руках. В нашем СНТ настолько низкий уровень компьютерной грамотности у руководства, что электронный оборот документов просто отсутствует, а бумажные документы получить у председателя правления практически невозможно. Поэтому пришлось создавать сводную таблицу вручную, по фотографиям смет, вывешенным на стенде.

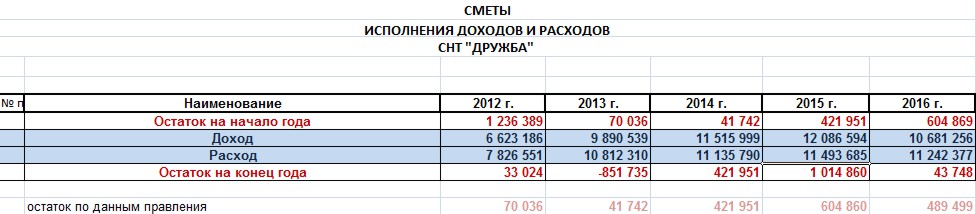

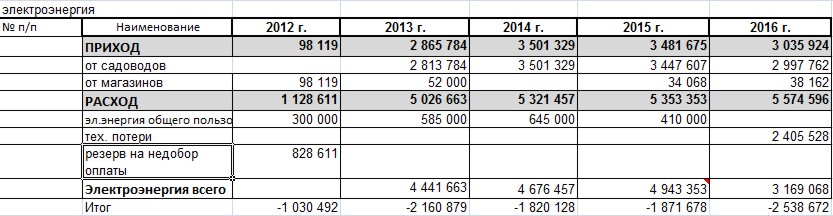

Сметы в СНТ являются простой формой «Прихода-Расхода», формула такова: Остаток на начало года + Приход – Расход = Остаток на конец года. В Приходе и Расходе существуют статьи, которые группируются по определенным разделам.

Первым делом всплыло, что мы не можем связать «Остаток на конец года» с «Остатком на начало года» следующего, так как цифры «не бьются», то есть не совпадают там, где обязаны совпадать.

В строке «Остаток на конец года» (то есть на 23 ч. 59 мин. 59 сек. 31 декабря соответствующего года) мы проставили цифры, которые получились из арифметического сложения и вычитания статей смет. А ниже указаны цифры, которые в сметах указало правление. Как видите, в четырех сметах из пяти (за 2012, 2013, 2015 и 2016 годы) суммы посчитаны неверно, и наш расчетный остаток отличается от строки «остаток по данным правления». Чего не может быть при правильном бухгалтерском учете ни в коем случае!

Обратите внимание, что в 2013 году цифра 851 735 руб. стоит с минусом. Это означает, что истрачено за год денег на восемьсот пятьдесят тысяч больше, чем получено! Скажете, что так не бывает? Но у нас в СНТ и не такое бывает! У нашего правления это – обычная история. Уже о многих «чудесах» мы рассказывали на сайте. И вот – новое чудо. Расход превышает приход почти на миллион, да еще и остаток в 41 тысячу есть! Нам бы всем в домашней бухгалтерии такие чудеса не помешали, согласитесь. Но если говорить серьезно, такое несоответствие в смете свидетельствует, вероятно, о том, что в ней не указан приход средств на сумму в восемьсот пятьдесят тысяч рублей. Другого объяснения такому «чуду» не находится.

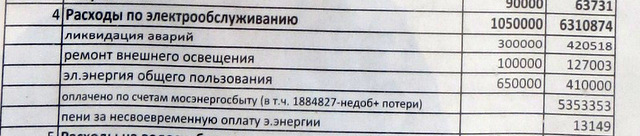

В 2015 году вычисленный арифметический остаток на конец года получился 1 014 860 руб., а указанный правлением остаток – 604 860 руб. При расчете мы удалили из сметы расход на электроэнергию общего пользования, поскольку правлением этот расход в 410 тыс.руб. был указан дважды. Правление просто-напросто обсчитало нас, садоводов, на 410 тысяч! Вам, наверное, знакома ситуация, когда нечестные кассиры в магазине дважды пробивают в чеке сумму за один и тот же товар. Так вот, здесь та же история. С каждого из нас дважды взяли по 400 с лишним рублей за одно и то же. Расход на электроэнергию общего пользования является составной частью расхода «оплачено по счетам мосэнергосбыту», так как счета выставляются нам в соответствии с показаниями счетчиков на пяти наших КТП. Счетчики показывают ВЕСЬ расход – электроэнергию, потребленную садоводами и магазинами, израсходованную на наружное освещение, водокачку, сторожку и т. д. Но, несмотря на это, в смете за 2015 год, расход в 410 000 руб. на эл. энергию общего пользования был неправомерно ПРИПЛЮСОВАН к общей сумме оплаты в 5 353 353 руб., хотя уже является частью этой суммы:

В сводной смете исправленные данные по расходу за эл. энергию выделены желтым цветом.

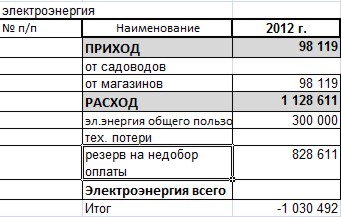

В сметах целый букет ошибок, связанный с некомпетентностью составителей подобных отчетов. Первое, что бросается в глаза – это отсутствие в смете 2012 года общей суммы, оплаченной Мосэнергосбыту за израсходованную электроэнергию и суммы прихода средств за оплату электроэнергии от садоводов. Без этих данных невозможно свести цифры прихода и расхода и правильно оценить состояние дел в СНТ в 2012 году. Кроме того, без них мы не имеем права оставлять данные в статьях прихода «поступление за электроэнергию от магазинов» и расхода «электроэнергия общего пользования».

В расходе средств за эл. энергию в 2012 году указан «резерв на недобор оплаты» в 828 611 руб., который никаким «резервом» не является. Это просто сумма, взятая из членских взносов на покрытие недоплаты садоводами за потребленную электроэнергию. Этот так называемый «резерв» выделен в сводной смете желтым цветом.

Так же необходимо сказать еще об одном «резерве» который придумало правление, это «резерв на конец года» за 2012-2013 год, который занесен в расходную часть сметы. Это означает что эти деньги просто списаны в расход и на следующий год они не переходят. Вот такие «резервы«, которые просто растворяются. Этот тип «резерва» выделен в сводной смете красным цветом. Но это просто манипуляция цифрами. На самом деле эти «резервы» должны быть удалены из расхода, а «Остаток на конец года» должен быть увеличен на эти суммы.

В смете 2016 года расход на электроэнергию общего пользования не указан. Думаем, что это сделано, чтобы избежать ненужных правлению вопросов. Ведь в 2012 году эта статья была – 300 тыс. руб., в 2013 г. увеличилась почти вдвое (585 тыс. руб.), в 2014 еще увеличилась (645 тыс. руб.), а в 2015 г. вдруг уменьшилась в 1,5 раза (410 тыс. руб.). Как такое возможно, если ежегодное потребление электроэнергии на эти цели примерно одинаковое? Чтобы нельзя было разобраться в этом очень интересном вопросе, правлению проще этот расход теперь вообще не указывать!

С 2016 года правление ввело одну громаднейшую статью расхода под названием «технологические потери» в 2 405 528 руб. Сделано это было под предлогом того, что из тарифа за электроэнергию был исключен повышающий коэффициент. В эту статью расходов, оплачиваемую из наших членских взносов, теперь включили все – и недобор за электроэнергию с садоводов, и потери на высоковольтной линии, которые выставляет энергосбыт, и пресловутую электроэнергию общего пользования. Узнать «сколько там чего» невозможно, нет никакой расшифровки расходов. Это очень удобно правлению, так как можно написать ЛЮБУЮ цифру в этой статье. Ведь проверить садоводы ничего не смогут – документов им никто не показывает. А у ревизионной комиссии никаких вопросов, естественно, нет.

Никакие «технологические потери» не могут составлять почти половину от суммы, оплаченной за электроэнергию. И называться эта статья должна по-другому. Это не «потери», а распределение на всех садоводов, даже на тех, кто совсем не пользуется электричеством, недобора средств из-за тех, кто, пользуясь им, за него не платит.

Посмотрим, какая картина складывается по оплате электроэнергии садоводами. 2012 год рассматривать не имеет смысла, так как смета того года рассчитана полностью неправильно. А вот по другим годам видно, что годовая задолженность колеблется в среднем около двух миллионов рублей. Если в сметах указаны верные сведения о выставленных счетах Мосэнергосбыта, и если действительно ежегодный недобор по электроэнергии такой колоссальный, то возникает серьезный вопрос. Почему правление еще с 2012 года не проводит тотальную проверку показаний электросчетчиков и подготовку исков в суд на востребование долгов? Потому что гораздо проще покрывать недобор за счет добросовестных плательщиков членских взносов, которые платят «за себя и за того парня»? Каждый год, на каждом собрании нам рассказывают про этих неплательщиков, но почему-то найти их никак не могут (потому что не ищут!). Вы только вдумайтесь: предположительно (не считая 2012 года), недополучено средств за потребленную электроэнергию на сумму около 8 млн. руб.!

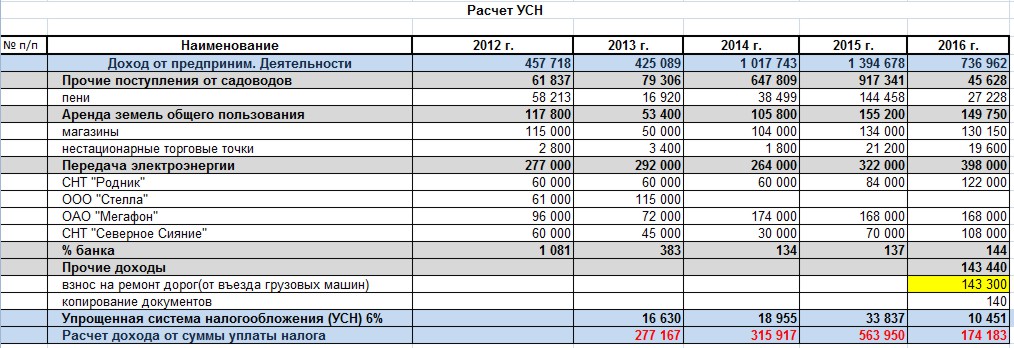

Посмотрим, как обстоит у нас дело с упрощенной системой налогообложения (УСН), которая указана в сметах.

В нашем СНТ есть два вида поступления денежных средств: взносы (членские и целевые) и доходы от предпринимательской деятельности. Примем минимальную ставку налогоблажения УСН в 6 процентов. Тогда мы можем легко высчитать, с какой прибыли уплачен данный налог. В 2012 году мы не делали расчет за отсутствием в смете суммы этого налога. Самая верхняя цифра «доход от предпринимательской деятельности» – это доход, указанный в смете, а самая нижняя строка «расчет дохода от суммы уплаты налога» – это сумма дохода, с которого уплачивался налог. Как видим, цифры снова «не бьются». И налогооблагаемая база значительно занижена. Скажем честно, это опасная игра с налоговой инспекцией при таких оборотах финансовых средств. Кто то спросит, почему вы «взнос на ремонт дорог (от въезда грузовых машин)» считаете доходом? Вопрос этот очень сложный и должен быть четко организован прием этих денег и их расходование. Если налоговая увидит, что хоть одна копейка потрачена не на дорогу, то все средства по этой статье будут рассматриваться как доход. В таких случаях, как правило, открывается дополнительный расчетный счет и средства принимаются и расходуются с этого счета. Но все понимают, что это, конечно, не про наше правление.

У нас возник еще один вопрос: а как проводятся по бухгалтерии членские взносы от садоводов, которые еще не приняты в члены СНТ? Как известно, по вине правления в члены СНТ 5 лет не принимались новые собственники участков, но многие из них оплачивали все эти годы членские взносы. Так вот, эти деньги по закону являются не членскими взносами, налог с которых не платится, а «прочими внереализационными доходами». С них должен уплачивается налог в бюджет. Понятно, что такой налог не уплачивался, что видно из смет. Конечно, правление у нас самое умное, поэтому все деньги, принятые от собственников участков они рассматривают как взносы членов СНТ. Но своим халатным отношением к работе правление ставит нас под удар налоговой инспекции.

(Как говорится, «чтобы два раза не вставать», советуем обратить внимание на строку в этой таблице «доход от аренды земли от нестационарных торговых точек». Это поступившая в кассу оплата за торговый день (200 руб.) от предпринимателей, которые торгуют на пятачке по выходным. Оцените, как резко изменились цифры с 2015 года. После того, как на собрании был поднят вопрос о в несколько раз заниженной сумме по этой статье в 1800 руб.!!! за год, в смете за 2015 год эта сумма выросла более чем в 10 раз (21 200 руб). Хотя количество торговых точек в последние годы не увеличивается, а уменьшается. Это – еще одно скромненькое «чудо» от нашего правления!)

Какие же выводы следуют из всего этого?

Мы сделали далеко не полный анализ исполнительных смет за пять лет и рассказали лишь об основных ошибках и несоответствиях в них. Поверьте, таких несоответствий гораздо больше. Но в одной статье охватить все невозможно, поэтому к этим вопросам мы еще вернемся.

Судя по разобранным нами сегодня сметам, в нашем СНТ никакого финансового учета просто нет. Цифры «не бьются» где-то – на сотни тысяч, где-то – на миллионы рублей! Нам рассказывают на собраниях, как хорошо работает правление, какие компетентные люди входят в ревизионную комиссию. Но на деле мы видим, что ревизионная комиссия не только договора не читает и не проверяет качество выполненных работ. За эти годы члены ревизионной комиссии не проверили ни одной цифры ни в одной смете. Поэтому легко объяснима агрессия тех, кто так или иначе причастен к финансовым нарушениям. Им просто нечего нам сказать! Им абсолютно все равно, как обстоят дела в нашем СНТ. После их «ударной работы» садоводы СНТ «Дружба» долго будут ломать голову, как покрыть долги, которые оставило им чудо-правление на пару с ревизионной комиссией. Которые «нарулили» за эти годы так, что и десяток бухгалтеров в их «бухгалтерии» не разберется!

Отдельно хотелось бы обратиться к уполномоченным. Некоторые из них – люди доверчивые и верят каждому слову председателя правления. Особенно, если эти слова сказаны таким уверенным тоном. Запомните, там где деньги (ВАШИ деньги), верить надо не словам, а документам и цифрам.

В следующем году мы обязательно продолжим рассказывать вам о том, что происходит в нашем товариществе и о том, как, пользуясь доверчивостью садоводов, их просто-напросто обманывают.

жесткач.

Мда, а почему то это меня не удивляет. Уж больно они все “хором” голосуют. Надо еще понимать, что это то, что выплыло, а сколько мы еще не знаем!!