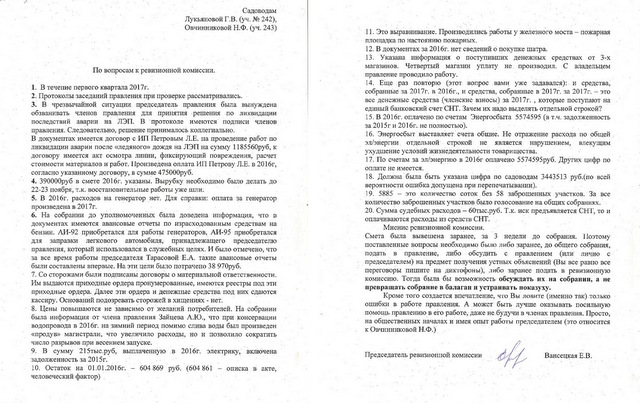

“Ответы” без ответов

Не прошло и двух месяцев, как председатель ревизионной комиссии Вансецкая Е.В. соблаговолила дать ответы на вопросы к ревизионной комиссии, которые Лукьяновой Г.В. не дали задать на собрании 19 августа. Эти вопросы были опубликованы на сайте.

Теперь публикуем ответы Вансецкой Е.В., которые так долго сочинялись ею, однако являются лишь “красивой миной при плохой игре”. В этом садоводы легко могут убедиться.

1. В каком месяце проводилась ревизия и когда подписан Акт ревизии?

![]()

Первый квартал – январь, февраль, март. Ревизионная комиссия проводила проверку зимой, в первом квартале??? Вы это серьёзно, не шутите?

2. В Акте ревизии не указано, что ревизионная комиссия затребовала для проверки и проверяла протоколы заседаний правления. Следовательно, протоколы правления ревизионной комиссией не проверялись и не оценивались?

![]()

Что за странное слово “рассматривались”? И почему упоминания о протоколах заседаний правления нет в акте ревизии?

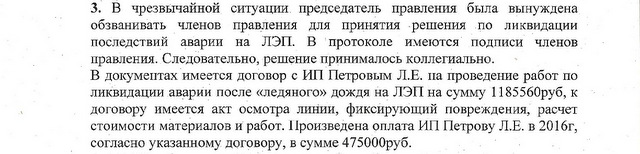

3. Как понять «телефонное решение» членов правления от 17.11.2016 г.? Решено заключить договор с ИП Петровым, представившим предварительную смету на 980 тыс. руб., и этим же числом подписывается договор на другую сумму – 1 185 560 руб.? Имеется ли смета на 980 тыс. руб. и почему договор подписан не в соответствии с ней?

На заданный вопрос “Имеется ли смета на 980 тыс. руб. и почему договор подписан не в соответствии с ней?” Вансецкая Е.В. не отвечает. Так она поступает со всеми вопросами, ответы на которые очень неудобны для председателя правления. Просто не отвечает и всё! Но вывод из ее “ответа № 3” очевиден: никакой сметы на 980 тыс. руб. не имеется, в “Протоколе № 47” (написанном задним числом), упоминается несуществующая смета. Договор с ИП Петровым подписан не в соответствии со сметой, объемы работ и расценки в нем значительно завышены. Но Вансецкая Е.В. не только не видит здесь нарушений, но всячески покрывает злоупотребления и завышение стоимости ремонта ЛЭП после “ледяного дождя”. Что любопытно, в акте ревизии сказано, что в 2016 г. Петрову оплачено 470000 руб., а здесь указана сумма 475000 руб. Ну, разночтение в 5 тысяч – это такие “мелочи”! Если внимательно изучите документы, увидите, что у нас десятки и сотни тысяч рублей “плавают”, а не только 5000…

4. Почему в смете за 2016 год не указаны расходы на вырубку кустов под ЛЭП после ледяного дождя в период до 17.11.2016 г. на сумму 390 тысяч рублей по расценкам в 15 тысяч рублей за 1 человекочас, без указания объема работ за такие расценки? На каком основании они истрачены, если кусты вырубались бесплатно работниками «Мособлпожспаса» 22-23 ноября 2016 г.?

![]()

Хотелось бы знать, где именно они указаны в смете 2016 г. ? Там указана лишь общая сумма: “расходы на аварийные работы по ликвидации последствий лед. дож.” – 865000 руб. А из чего состоит эта сумма, никому не известно. Про израсходованные 390 тысяч нам стало известно лишь из материалов проверки полиции. Ни в смете, ни в акте ревизии не указано, что такая сумма списана на вырубку кустов. Понятно, что садоводам не следует знать об этих тратах, и не нужно заострять внимание на фантастических расценках. В своем “ответе № 4” Вансецкая Е.В. про расценки в 15 тысяч руб. за 1 человекочас не упоминает. Следовательно, считает эти расценки вполне нормальными. По поводу “выпиловки кустов” подробно рассказывалось в статье “Выпилили” или “распилили”.

5. Почему в акте ревизии и в исполнительной смете за 2016 год не отражено, что истрачено 40 тысяч рублей на покупку генератора в декабре 2016 года? Этот генератор украден по чьей-то халатности, так как был оставлен на улице. Где отражены расходы на него и почему ревизионная умалчивает о краже?

![]()

Ревизионная комиссия (постоянно действующий орган контроля) обязана проверять правильность составления смет. Расходы на генератор ни в какую смету не включены. Если даже допустить, что оплата за генератор, украденный в 2016 году, произведена в 2017 году (что очень странно), то возникает вопрос – почему эти расходы не внесены в предварительную смету 2017 года? Из каких средств он оплачен? Нет ответа. А про кражу, о которой умалчивает ревизионная комиссия, в “ответе № 5” – ни слова! Но это, как мы видим, обычное дело – не отвечать на неудобные вопросы.

6. Почему в акте ревизии и смете не отражены расходы на бензин для генератора, работавшего на участке № 67, где проживает Тарасова Е.А. и ее личного автомобиля, которые оплачивались за счет товарищества во время аварии после ледяного дождя? Какая сумма израсходована на эти цели?

Как и расходы на генератор, расходы на бензин не отражены ни в какой смете. А ведь деньги за них, конечно же, уже выплачены председателю. И сумма весьма внушительна – около 40 тысяч получила Тарасова Е.А. за бензин для своего автомобиля и своего личного генератора. Моральную сторону такой оплаты оставим без комментариев. Но как возможно получить такую сумму, не отразив эти расходы в смете? В какой же статье расхода учтены эти 38970 руб.? По мнению Вансецкой Е.В., мы должны быть счастливы, что впервые за время работы председателя правления Тарасовой Е.А. (к деятельности которой у ревизионной не было и нет никаких претензий) были составлены авансовые отчеты. Но вопрос о расходах на бензин, не внесенных в смету, так и остался без ответа.

7. Как ревизионная комиссия оценивает, что сторожа за въезд грузовиков выдают плательщикам никем не подписанные квитанции к ПКО, которые не являются платежными документами? На каком основании сторожа принимают деньги, если должность сторожа не входит в Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать договоры о полной материальной ответственности, утвержденной постановлением Минтруда РФ от 31.12.2002 г. № 85? Как осуществляется контроль, что все деньги сторожами сдаются в кассу?

Потрясающий “ответ № 7”! Вансецкая Е.В. просто не отвечает на конкретные вопросы, перечисленные в п. 7. Грубейшие финансовые нарушения ревизионной комиссией не пресекаются, а поощряются. Мы уж не говорим здесь о том, что некоторые сторожа работают по чужим документам. То, что контроля за взиманием денег нет никакого, может увидеть любой желающий, понаблюдав, как часто водители грузовиков просто отдают сторожу деньги и уезжают. Не получив даже такой не подписанной “филькиной грамоты”, которую председатель ревизионной комиссии Вансецкая Е.В. почему-то считает “приходным ордером”.

8. Почему обслуживание водопровода (за 5 месяцев работы) за 2 года возросло в 4 раза:

– в 2014 году истрачено 44 000 руб. (8800 руб. в месяц)

– в 2015 году истрачено 80 000 руб. (16000 руб. в месяц)

– в 2016 году истрачено 182 150 руб. (36430 руб. в месяц)

С чем связаны такие затраты, если подача воды автоматизирована, а ликвидация аварий оплачивается отдельно?

Насколько мы помним, Зайцев А.Ю. на собрании ни с какой информацией не выступал. Никогда на собрании не приводились обоснования “продува” магистрали и выгода от выполнения этих работ. В “ответе № 8” – ничем не подтвержденные слова. А знать, какая сумма тратится на “продув” и насколько сократилось число разрывов, очень хотелось бы. И не слова, а документальные подтверждения этого хотелось бы видеть. Но Вансецкой Е.В., конечно, никакие документы не нужны. Ей достаточно лишь слов.

9. Что входит в обязанности электриков по обслуживанию низковольтной эл. линии, которым в 2016 году заплачено 215 тыс. руб., если за все работы платят садоводы?

![]()

Какую такую задолженность включает сумма 215 тыс. руб.? В статье расходов написано: “обслуживание низковольтной линии”, а не задолженность электрику. И в каких сметах было отражено, что имеется некая задолженность? В смете 2015 года, во всяком случае, ничего похожего нет. А в акте ревизии за 2015 год сказано, что нет никаких задолженностей по заработной плате:  Так куда же истрачены 215 тысяч рублей?

Так куда же истрачены 215 тысяч рублей?

10. В документах указаны разные суммы остатка на 01.01.2016 г.:

– в предварительной смете на 2016-2017 годы, висевшей на конторе, указан остаток на 01.01.2016 г. – 527 960,90 руб.

– в исполнительной смете за 2016 год указан остаток на 01.01.2016 г. – 604 869 руб.

– в исполнительной смете за 2015 год указан остаток на 01.01.2016 г. – 618 009 руб.

– в акте ревизии указан остаток на 01.01.2016 г. – 604 861 руб.

Как такое возможно в бухгалтерии, где суммы должны совпадать до копейки?

![]()

Как обычно, неудобный вопрос оставлен без ответа. Вансецкая Е.В. объясняет красивым термином “человеческий фактор” лишь одно из перечисленных несовпадений сумм. Остальное она просто “не замечает”. Видимо, и так называемую “ревизию” она проводит с закрытыми глазами.

11. Что такое «гредирование дорог» и где именно оно в 2016 году выполнялось?

![]()

Нам хорошо известно, что такое “греЙдирование дорог”. Вопрос был не об этом. В СНТ нет дорог, которые требуют выравнивания, так как все дороги у нас бетонные. Поэтому и был задан вопрос.

Нам хорошо известно, что такое “греЙдирование дорог”. Вопрос был не об этом. В СНТ нет дорог, которые требуют выравнивания, так как все дороги у нас бетонные. Поэтому и был задан вопрос.

Маленькая площадка у железного моста никакого отношения к дорогам не имеет. И расходы на ее выравнивание в смете не указаны. А хотелось бы знать, сколько денег на эти работы списано.

12. Почему в сметах нет данных о расходах на покупку шатра для проведения собрания? Сколько он стоил и когда куплен?

![]()

Шатер куплен до того, как предварительная смета на 2017 год вынесена на утверждение собрания. В обязанности ревизионной комиссии, которые Вансецкой Е.В. игнорируются, входит проверка правильности составления смет. Вопрос о том, почему в предварительной смете 2017 года не указаны расходы на покупку шатра, оставлен ею без ответа.

13. Почему в акте ревизии указано, что в 2016 году в СНТ работало 3 магазина, если на самом деле их работало 4?

Как возможно такое, что магазин работал, не платя за аренду? Что-то не верится, что Тарасова Е.А. разрешила владельцу магазина торговать бесплатно, лишь “проводя работу”. В протоколах заседаний правления 2016 года даже не упоминается о таком вопросе. И почему ревизионная комиссия не указала на такую “неоплату” в акте ревизии? Видимо расчет был на то, что никто не заметит, что магазинов работало 4. Кстати, почему-то Вансецкая Е.В. не указала, какой именно магазин “не заплатил” за аренду.

14. Почему в исполнительной смете за 2016 г. не указаны отдельной строкой поступления в счет будущих периодов, собранные в 2016 году в счет 2017 года?

Понятно, что указывать в смете поступления в счет будущих периодов Тарасовой Е.А. неинтересно. Раньше указывали, но… Это вызывало неудобные для председателя вопросы: почему деньги, собранные для расходования в будущем году, расходуются в текущем? Теперь, чтобы не было таких вопросов, просто решено не указывать эту статью дохода. Действительно, зачем садоводам знать, сколько денег собрано и как их израсходовали.

15. Почему перед собранием уполномоченных от 22.07.2017 г. председатель правления говорила (дословно): «В 16-м году за потребленную электроэнергию оплачено по счетам 4 миллиона 869 рублей», а в исполнительной смете за 2016 год указана цифра оплаты по счетам – 3 169 068 руб.? Так сколько же оплачено на самом деле?

![]()

Ответа на то, почему Тарасова Е.А. произносит одну цифру, в смете указана другая, а Вансецкая Е.В. называет третью (нигде не отраженную), мы так и не получили. О какой задолженности за 2015 год и не полной оплате за 2016 г. идет речь – неизвестно. В сметах за 2015 г. и за 2016 г. не указаны никакие задолженности по оплате энергосбыту.

16. Почему расход электроэнергии общего пользования в исполнительной смете за 2016 год не указан отдельной строкой, если в 2015 году на собрании говорилось, что вся э/энергия общего пользования оплачивается по счетчикам?

Замечательно! Ни в коем случае не нужно знать садоводам, сколько денег списывается на электроэнергию общего пользования! А то раньше “неувязки” были, когда значительно завышенные суммы по таким статьям расхода вносились в смету. Например, исходя из списанных на наружное освещение сумм, лампы на столбах должны были гореть круглосуточно в течение всего года. Во избежание неудобных для председателя вопросов, теперь решено вообще не показывать, какие суммы списываются на электроэнергию общего пользования. Это очень удобно, не надо вообще заморачиваться с отчетами перед садоводами. В дальнейшем можно будет “усовершенствовать” смету и указывать в ней только одну общую статью дохода и одну общую статью расхода. Ведь это не будет “нарушением, влекущим ухудшение условий жизнедеятельности товарищества”. Ну а если серьёзно, то ведение непрозрачного учета как раз и ведет к ухудшению жизнедеятельности СНТ.

17. Исходя из данных сметы за 2016 год, если счета энергосбыта 3,17 млн. руб., а технологические потери 2,4 млн. руб., то получается, что потери составляют 75%?

![]()

Вопрос о потерях был задан, исходя из цифр, указанных в смете. Но ответа о проценте потерь Вансецкая Е.В. не дала. Ну что же. Подсчитаем этот процент сами. Если взять 5574595 руб. за 100%, то “технологические потери” в 2405528 руб. составят 43%. Почти половину от общего счета, выставляемого энергосбытом! На самом деле, львиную долю этой суммы составляют никакие не “потери”, а недобор оплаты за электроэнергию. Так как никакой работы по борьбе с неплательщиками за электричество правлением не ведется. Уже 5 лет не проводятся даже проверки показаний счетчиков у садоводов. При такой “работе” правления скоро так называемые “потери” и к 100 процентам приблизятся.

18. Как можно объяснить такие суммы в смете за 2016 год?

2997762+38162=3035924 руб.

А указана сумма 3481675 руб. Разница – 445751 руб. Как такое может быть?

![]()

Хорошая формулировка для председателя ревизионной комиссии – “по всей вероятности”. То есть, она только предполагает, а не знает точно! Как можно ошибиться “при перепечатывании” в совершенно непохожих цифрах? И почему никто не проверяет сметы после “перепечатывания”?

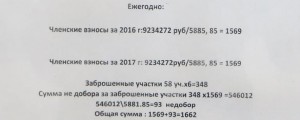

19. Почему в расчете членского взноса на 2017 год указано заниженное количество соток – 5885, если в действительности соток более 6200, так как у многих садоводов участки не 6 соток, а больше? Почему считаются заброшенными 58 участков, если на собрании от 22.07.2017 г. исключены из членов СНТ, в связи с тем, что их участки заброшены, 36 садоводов?

![]()

Здесь Вансецкая Е.В. нас попросту обманывает, выдумывая оправдание серьёзному финансовому нарушению. Вот расчет членского взноса, указанный в нижней части предварительной сметы 2017-2018 г.:

Понять что-нибудь из этого расчета трудно, но нам удалось в нем разобраться. (В расчете неправильно указано, что взносы за 2016 и 2017 годы. На самом деле – за 2017 и 2018 г.) Сумма расходов в 9,2 млн. руб. делится на общее количество соток садоводов, которое указано как 5885,85. Это количество соток занижено, так как рассчитано, что все участки имеют площадь 6 соток (981 участок*6 соток=5886 соток). В реальности в собственности садоводов находится 6225 соток, так как некоторые участки имеют площадь и 7, и 8, и 9 соток. Они получили сумму взноса в 1569 руб., а затем добавили к этой сумме 58 заброшенных участков, за которые было предложено заплатить всем садоводам, увеличив взнос на 93 рубля, до 1662 руб. за сотку. Собрание не проголосовало за оплату 58 заброшенных участков, поэтому взнос остался в размере 1569 руб. за сотку. Но!!! Изначально взнос был рассчитан неправильно, общее количество соток необоснованно было уменьшено с 6225 до 5885,85. Правильно рассчитанный взнос должен быть таким: 9234272/6225=1483 рубля за сотку. Незаконно с каждого садовода берутся лишние, как минимум, 500 рублей. А в сумме – это более 500 тысяч рублей. Об этом и был задан вопрос Вансецкой Е.В. Но она попросту обманывает садоводов, указывая, что 5885 – количество соток без 58 заброшенных участков!

20. Почему в акте ревизии не указано, что в смете за 2016 год стоит заниженная сумма в 60 тыс. руб. на судебные расходы, если истрачено значительно больше? В частности, по гражданским делам: (2-15/2016 – 30000 руб.) + (2-178/2016 – 15000 руб.) + (2-740/2016 – 10000 руб.) + (2-837/2016 – 40000 руб.) + (2-1021/2016 – правление решало оплатить услуги адвоката, (?) сумма неизвестна (протокол № 45 от 04.11.2016 г.)) + (услуги представителя Васильева А.А. в делах о возмещении судебных издержек по делам 2-15/2016 и 2-735/2015 – (?) – сумма неизвестна) + (госпошлина по трем делам о взыскании ущерба по неоплате э/энергии (по участкам 282, 70 и 301) – около 30 тысяч рублей) = не менее 150 тысяч рублей. Из каких средств оплачивались эти расходы?

![]()

В вопросе указаны конкретные судебные дела и суммы, значительно превышающие 60 тыс. руб. Но Вансецкая Е.В. просто игнорирует это и не дает никакого ответа! Почему в смете не указаны реальные судебные расходы и как такое возможно, остается только догадываться.

Впрочем, из “ответов” хорошо видно, что неуказанных в сметах расходов очень много. И это только то, что лежит на поверхности. Деньги товарищества Тарасова Е.А. тратит как свои личные, ни за что не отчитываясь и даже не указывая траты в сметах. Такое возможно только в одном случае – если не все денежные средства приходуются в кассу СНТ. Это, конечно, только наше предположение, но другого объяснения на ум не приходит.

В заключение Вансецкая Е.В. решила высказать свое личное мнение, назвав его почему-то “мнением ревизионной комиссии”.

Вансецкая Е.В., беззастенчиво лгущая садоводам, бесстыдно покрывающая в течение нескольких лет не ошибки, а финансовые злоупотребления Тарасовой Е.А. (а, следовательно – являющаяся соучастницей злоупотреблений) самоуверенно решила, что ее “мнение” может представлять хоть какую-то ценность. Она называет “балаганом” попытку задать вопросы на собрании и получить на них ответы. Балаган-то как раз устроили сторонники председателя, специально подготовленные для этого. Устроили с одной целью – не допустить, чтобы конкретные вопросы были заданы. Потому что дать убедительные ответы на них Вансецкая Е.В. на собрании не могла. Как не смогла и спустя 2 месяца после собрания.

Что касается “оказания посильной помощи” правлению, то хотим сказать, что такую помощь, как оказывает председателю Вансецкая Е.В., являющаяся в прямом смысле слова её “службой безопасности”, мы оказывать не можем. А другая помощь Тарасовой Е.А. не нужна. С освоением денежных средств она прекрасно справляется и сама, ей даже правление для этого не требуется.

Ангажированность Вансецкой Е.В. была хорошо видна и раньше. Её так называемые “ответы”, которые реальных ответов не содержат, только подтверждают это.

Оригинал “ответов” Вансецкой Е.В. (естественно, без указания даты):